- 正规的线上配资平台 午评:创业板指低开高走涨近1% 光伏板块集体走强

- 2023可查的实盘配资公司 玩家对《星鸣特攻》不满 动画师:一群没有才华

- 融资去杠杆 8月23日南航转债上涨0.72%,转股溢价率27.54%

- 股票账户做杠杆 8月22日基金净值:华夏核心资产混合A最新净值0.478

- 什么叫短线投资 重磅信号来了,不涨房价,就涨租金

怎么做股票配资 华鑫证券:给予盐津铺子买入评级

|

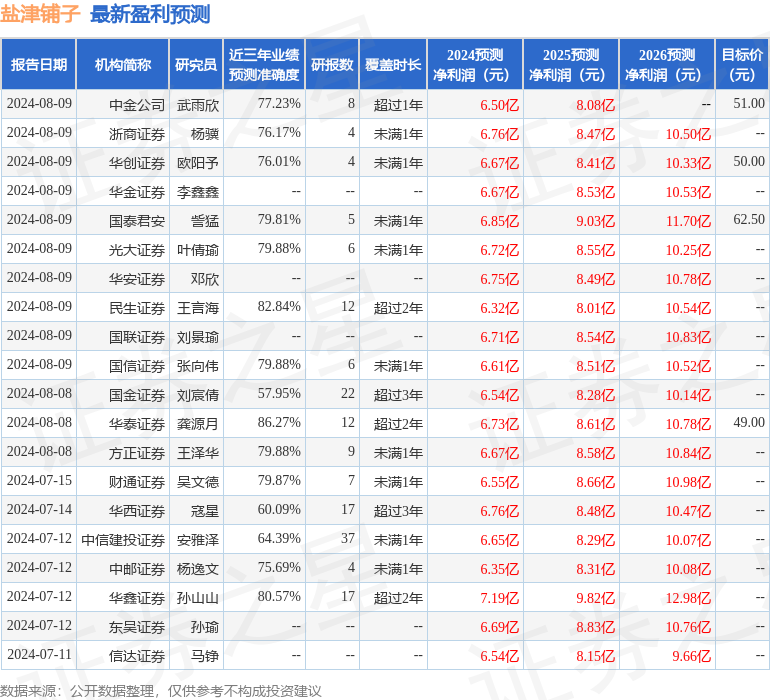

2.一定要轻薄透气。婴幼儿的排汗量非常大怎么做股票配资,所以一定要选择透气的尿布。如果尿布的透气性不好,就很容易让宝宝得尿布疹和热痱子。 尽管传统的高温蒸煮方法能够消灭部分微生物,但对于顽固的病原微生物来说,其效果并不尽如人意,往往难以全面覆盖,留下了潜在的健康隐患,对宝宝而言更是增加了不必要的风险。此外,市场上也不乏劣质消毒产品,它们往往存在同样的问题:消毒效果不佳,易留下死角,更可能释放出刺激性甚至致癌的物质。那么,小户型婴儿消毒柜怎么选?接下来,我们为您提供一些避坑指南供你参考。 华鑫证券有限责任公司孙山山近期对盐津铺子(002847)进行研究并发布了研究报告《公司事件点评报告:业绩延续增长,供应链持续优化》,本报告对盐津铺子给出买入评级,当前股价为37.75元。 盐津铺子 事件 2024年8月8日,盐津铺子发布2024年半年度报告。 投资要点 营收延续增长,渠道结构调整压制毛利 公司2024H1总营收24.59亿元(同增30%),主要系公司聚焦七大核心品类,多个渠道、多个品类实现快速发展,归母净利润3.19亿元(同增30%),扣非净利润2.73亿元(同增18%)。其中2024Q2总营收12.36亿元(同增23%),归母净利润1.60亿元(同增19%),扣非净利润1.35亿元(同增2%)。2024H1公司毛利率同减3pct至32.53%,主要系高毛利直营渠道收缩所致,随着公司不断向上游延展,毛利率将不断释放。公司为打造品类品牌加大前置推广费用投放,2024H1销售费用率同增1pct至13.27%,管理费用率同增0.3pct至4.51%,保持稳定,后续公司继续做组织架构调整适应市场变化。综合来看,2024H1净利率同减0.3pct至13.03%,随着品牌势能拉升,预计公司净利率将稳步提升。 辣卤延续增长势能,高端蛋皇快速放量 2024H1公司辣卤零食/休闲烘焙/深海零食营收分别为8.98/3.42/3.24亿元,分别同增26%/13%/12%,辣卤零食延续高增势能;2024H1蛋类零食营收2.39亿元(同增151%),公司致力打造蛋皇高端化品牌,前期铺货顺利,实现快速放量,并通过延伸上游供应链释放产品毛利,随着蛋黄销量持续爬坡,产品结构将进一步优化;2024H1薯类零食/果干坚果/蒟蒻果冻布丁营收分别为2.21/2.10/1.83亿元,分别同增39%/96%/44%,公司持续赋能坚果子公司,放大品类效果,同时公司计划在2024H2至2025H1之前布局第八大品类,逐步由渠道型零食公司向产品型公司转变,从而实现产品驱动增长。 零食量贩红利延续,电商爆品打造实现渠道外溢 2024H1公司直营渠道营收1.08亿元(同减44%),受市场消费习惯转向影响,渠道营收大幅收缩,公司后续针对渠道积极做调整,直营渠道仍以标杆KA合作伙伴为主,在规模收缩的情况下提升渠道经营质量。2024H1公司经销和其他渠道/电商营收分别为17.70/5.80亿元,同增35%/48%,淡季经销渠道仍保持较高增速,目前零食量贩行业仍在不断提升渗透率,渠道红利持续释放,公司利用品牌优势收割白牌份额,同时在电商渠道,公司围绕抖音布局,以差异化大单品爆款打造为主抓手,随着渠道外溢效果显现,线上线下(300959)将实现联动增长。 盈利预测 我们看好公司借助供应链优势持续提升产品力,在夯实大单品市场基础的同时挖掘潜力单品,实现多品类、多渠道布局,从而提高品牌声量、扩大市占率。预计2024-2026年EPS分别为2.62/3.58/4.73元,当前股价对应PE分别为14/11/8倍,维持“买入”投资评级。 风险提示 宏观经济下行、消费复苏不及预期、产能建设不及预期、原材料价格波动、新品表现不及预期等。 最新盈利预测明细如下: 该股最近90天内共有26家机构给出评级怎么做股票配资,买入评级25家,增持评级1家;过去90天内机构目标均价为61.36。 |

数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为15.41。

数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为15.41。